百万医疗险和重疾险,3大区别,选谁更好?

文章发布于:2022-01-18 10:31:25

百万医疗险和重疾险,两个都保大病,重疾险一年要好几千块,而百万医疗险一年只要几百块,

很多人都问我,买了百万医疗险是不是就不用买重疾险了?

买百万医疗险和重疾险,实质上是解决钱的问题,生病少花钱,大病在不动用家庭储蓄的时候,有足够的钱兜底!

百万医疗险和重疾险,最好都要买!下面就来聊聊为什么!

1、百万医疗险

百万医疗险,每年花两三百,1年最多能报销上百万的医疗费用!

不过百万医疗险只给你报销治疗期间的合理且必要的医疗费用,康复阶段费用不管,自己解决!

百万医疗险,优点在于,意外、什么疾病都能报销,不限社保范围,进口药、自费药、靶向药这些难以负担的费用都能报销!

不过,有个免赔额,一般为1万,医保报销后剩余的费用,超过1万块的部分都能通过百万医疗险报销!也就是说,你自个最少需要自费1万块。

2、重疾险

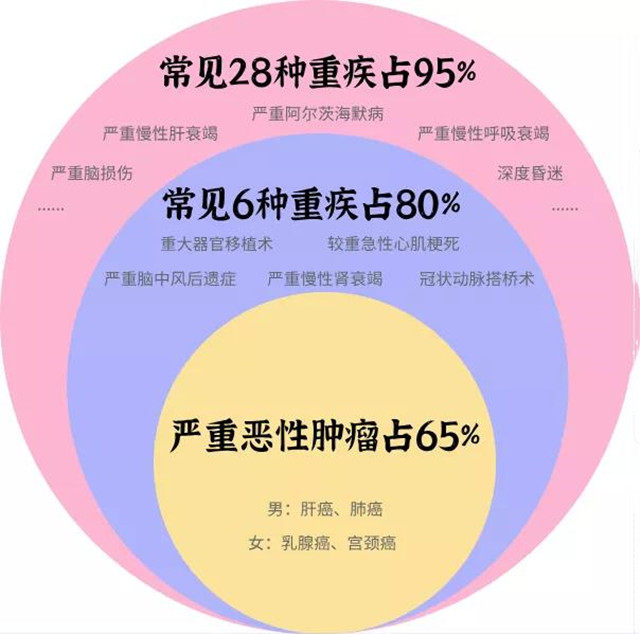

重疾险,只保障合同条款内的大病,每款重疾险都保障理赔率达95%的28种重大疾病,而且赔付条件一模一样,也就是说每一款重疾险的重疾保障是基本一致的!

罹患合同约定的大病,重疾险可以一次赔付几十万,而这笔钱随你怎么花,治疗、康复、弥补收入损失、维持生活等等,让你安心养病,无后顾之忧!

目前市面上重疾险的普遍最高保额是50/60万,而光肺移植,手术费就得50万,住院期间的其它费用、后期康复费、养病期间的收入损失等等,也是一笔不少的费用。

光有个重疾险或百万医疗险,是不够的,得两两配合,双剑合璧!为啥这么说,下面看看百万医疗险和重疾险的区别就知道了!

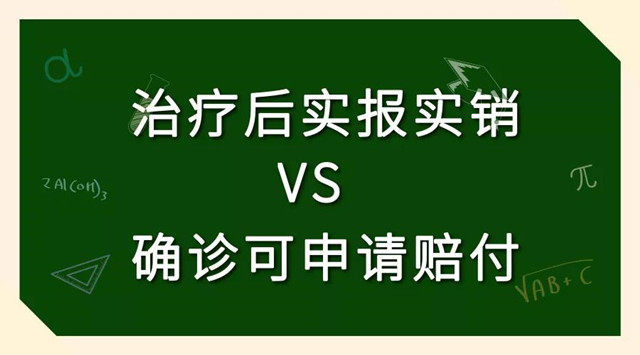

(1)百万医疗险:实报实销,先治病后报销,仅解决治疗费用,康复费用等其他支出无法覆盖;

必须以发生合理且必要的医疗费用为前提,赔付时会扣减社保已经报销的费用和免赔额。

医疗保险的最终赔付金额,不会超过一年保险期间内的实际医疗花费。

(2)重疾险:达到赔付条件一次性获得保险金,自由支配。

罹患保险合同约定的重大疾病就能申请赔付。赔付金额根据购买时的保额确定,与是否发生了医疗费用、治疗花了多少钱等无关。

因此,赔付金额也可能远远超出实际治疗费用。

百万医疗险:保障期通常为1年,不能保证续保,产品随时会下架,且保费价格率随年龄增长而上调。

重疾险:价格恒定,每年交的钱都一样!年纪越小买越便宜,保障期长,只要不断保,保障依然有效。

如果有一份长期的重大疾病保险,只要能连续按时交费,合同就始终有效。不必担心因健康变化和产品中途停售等原因失去保障。

一旦在保险期间内“出险”,即使未缴完后续的保费,保险公司也会赔付。

百万医疗险:不限疾病范围,只有合理的医疗费用都能报销,若生病达不到重疾险疾病赔付要求,百万医疗险可以报销,弥补大病外的疾病治疗费空白,给老百姓治病兜底!

重疾险:只保障合同约定的大病,确诊、达到某种状态/条件才可赔付。

河南吴先生得了“急性重症胰腺炎”,在ICU住了十几天,花费13万,之前买了华夏的重疾险,但却被拒赔了!为什么?

因为他的出险情况与合同的疾病赔付条件不符,合同写的是“急性坏死胰腺炎开腹手术",而吴先生的手术方案是腹腔镜下胆囊切除,非胰腺,所以赔不了。

如果他买了百万医疗险,那这13万是妥妥能报销的,看,这就是为什么百万医疗险和重疾险都要买的原因,重疾险赔不了还有个百万医疗险兜底!

总体而言,百万医疗险和重疾险的作用不一样,互相配合,才能解决大问题:

重疾险,长期的稳定性弥补了医疗险的不稳定风险。既可以弥补医疗费用,也是治疗后康复费用的主要来源。同时,还能弥补生病后不能工作的收入损失。

百万医疗保险,可报销几百万,杠杆大,弥补了重疾险的相对低(几十万)的杠杆。可以作为社保的有力补充,不限疾病,保障社保不能报销的自费药、进口药等,为大家治病兜底!